Форми оподаткування фізичних осіб-підприємців у польському законодавстві.

Як правило, саме підприємець несе відповідальність за вибір форми оподаткування, який при виборі повинен керуватися не тільки економічним розрахунком, але й видом підприємницької діяльності. Польське законодавство розрізняє чотири основні форми оподаткування підприємницької діяльності.

- на загальних умовах відповідно до шкали оподаткування (ставка податку 12% та 32%);

- лінійний податок за фіксованою ставкою (ставка податку 19%);

- паушальна податкова ставка;

- податкова картка

Форми оподаткування – податкова шкала

За загальними правилами – це форма оподаткування, яка найчастіше використовується підприємцями. Вона полягає в оподаткуванні прибутку (а не доходу) за двоступеневою шкалою.

Прибуток = Дохід від господарської діяльності – Витрати, що підлягають вирахуванню

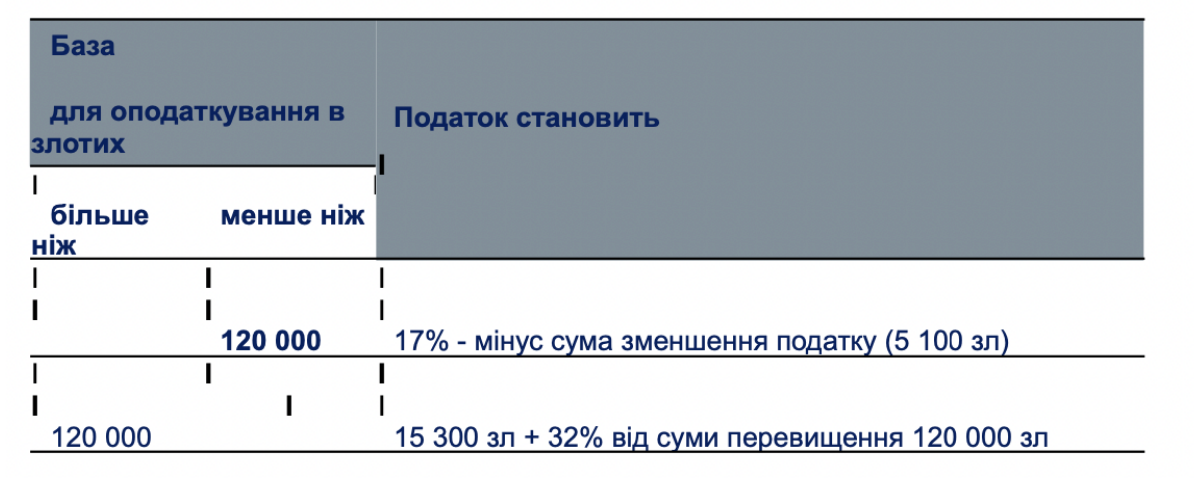

Відповідно до таблиці, дійсної станом на 2022 році, для розрахунку авансового внеску за І квартал або від січня до травня податкова шкала виглядала наступним чином:

У разі використання шкали оподаткування підприємець зобов’язаний вести книгу обліку доходів і витрат, в якій фіксує свої доходи і витрати. Крім того, в кінці податкового року повинна бути проведена фізична інвентаризація, яка показує придбані товари та матеріали.

У зв’язку з набуттям чинності закону, що запроваджує Polski Ład 2.0. (з пол.“Польський порядок”) шкала оподаткування з авансового внеску за другий квартал або червень 2022 року виглядає наступним чином:

Декларування податкової шкали як форми оподаткування

Підприємці можуть обрати цю форму оподаткуванняпри реєстрації господарської

діяльності за формою CEIDG-1.

Проте, підприємці, які до цього часу оподатковували свої доходи в інший спосіб (лінійний податок за фіксованою ставкою або паушальна податкова ставка) можуть змінити форму оподаткування на загальні правила, починаючи з 20 числа наступного місяця, в якому підприємець отримав перший дохід у новому податковому році, а у разі переходу з податкової карти – до 20 січня. Про зміну необхідно повідомити керівника у письмовій заяві відповідної податкової інспекції або шляхом внесення змін до форми CEIDG-1.

Якщо підприємець, який оподатковує свій дохід за загальними правилами, не бажає вносити змін до податкової декларації, він не зобов’язаний повідомляти про це керівника податкової інспекції. Якщо він не внесе змін до податкової декларації, його форма оподаткування продовжується автоматично.

Податкова шкала – переваги:

- право користування податковими пільгами,

- право до спільного оподаткування з чоловіком (дружиною),

- право до оподаткування як особа, яка самостійно виховує дитину,

- можливість взяти податковий кредит,

- право відраховувати витрати від доходу,

- право до оподаткування всіх джерел доходу за загальними правилами на одній податковій декларації щорічно,

- сума вільна від податку станом на 2022 рік 30 000 зл,

- можливість відрахування від доходу податкових витрат.

Податкова шкала – недоліки

- якщо сума прибутку перевищує 120 000 зл, підприємець буде змушений заплатити податок зі ставкою 32%,

- обов’язкове ведення книги обліку доходів і витрат,

- більше формальностей, пов`язаних з фірмовою документацією,

- відсутність відрахувань на медичне страхування.

Форма оподаткування – лінійний податок за фіксованою ставкою

У разі сплати лінійного податку за фіксованою ставкою підприємець оподатковує прибуток (доходи – витрати) за ставкою податку 19% незалежно від його обсягу та зобов’язаний вести книгу обліку доходів і витрат.

Вибір лінійного податку за фіксованою ставкою як форми оподаткування

Підприємці можуть обрати лінійний податок за фіксованою ставкою як форму оподаткування при реєстрації господарської діяльності за формою CEIDG-1. Підприємці, які до цього часу користувались іншою формою оподаткування, можуть змінити її на фіксований податок. Для цього вони повинні до 20 числа наступного місяця, в якому підприємець отримав перший дохід у новому податковому році, а у разі переходу з податкової карти – до 20 січня, подати письмову заяву про зміну форми оподаткування на ім’я керівника відповідної податкової інспекції або оновити дані в CEIDG-1. Якщо підприємець є платником фіксованого податку та не бажає змінювати форму оподаткування на іншу, він не зобов’язаний повідомляти про це керівника податкової інспекції.

Періодичні авансові внески та річна податкова декларація – фіксований податок

Авансові внески з податку на прибуток за фіксованою ставкою сплачуються щомісяця або щокварталу. При цьому, поквартальний метод розрахунків застосовується лише до так званих малих платників податків тобто платників податків, обсяг збуту яких протягом одного податкового року не перевищує 2 млн. євро (у 2022 році – 9 188 000 злотих), а також підприємців, які розпочинають свою діяльність. Авансові платежі повинні бути розраховані та сплачені на рахунок відповідної податкової інспекції (з 2020 року на індивідуальний мікро податковий рахунок) до 20 числа місяця, наступного за звітним періодом. Якщо цей день припадає на вихідний або святковий день, то авансовий платіж потрібно врегулювати відповідно до найближчого робочого дня. Важливо, що у випадку періодичних розрахунків, платник податків не подає жодних декларацій.

Після закінчення податкового року платник податку, який сплачує фіксований податок подає до податкової інспекції річну декларацію PIT-36L. Декларацію необхідно подати до податкової інспекції до 30 квітня наступного року за попередній рік.

Лінійний податок за фіксованою ставкою – переваги та недоліки

Лінійний податок за фіксованою ставкою – переваги

- одна ставка податку, незважаючи на розмір одержуваного доходу,

- у цій формі не поєднуються доходи отримані з різних джерел, а це означає, що лінійно оподатковані доходи, не матимуть впливу на підвищення ставки податку від доходів, які оподатковуються за шкалою податку (з 17% до 32%),

- спосіб розрахунку податку є простішим, оскільки не потрібно пам’ятати про шкалу оподаткування (незмінною є ставка – 19%) і про суму зменшення податку.

- можливість відрахування з прибутку понесених податкових витрат

Лінійний податок за фіксованою ставкою – недоліки

- немає права на користування більшістю податкових пільг.

- немає права на податковий кредит,

- немає права на спільний розрахунок з чоловіком/дружиною,

- немає права на спільний розрахунок (декларування) з дитиною у якості особи, яка самостійно виховує дитину,

- немає неоподаткованих сум.

Форми оподаткування – паушальна податкова ставка

Паушальна податкова ставка є досить специфічною формою оподаткування, згідно з якою підприємець не може зменшити одержуваних прибутків за рахунок понесених податкових витрат. Однак він має різні паушальні ставки – 2%, 3%, 5,5%, 8,5%, 10%, 12%, 12,5%, 14%, 15% та 17% залежно від виду здійснюваної господарської діяльності.

Коли не можна сплачувати паушальну податкову ставку

Існує декілька передумов, які визначають ситуації, коли неможливо сплачувати паушальну податкову ставку.

1) платник податків не може прийняти рішення щодо паушальної податкової ставки впродовж року під час здійснення господарської діяльності. Таку форму оподаткування можна обрати або при створенні компанії, або після одержання першого прибутку в поточному податковому році. В останньому випадку платник податків має час повідомити про зміну до 20. числа місяця, наступного за місяцем, в якому платник податків одержав перший у податковому році дохід, або ж до кінця податкового року, якщо перший такий дохід одержано у грудні податкового року.

2) платник податків може бути позбавлений можливості розраховуватися за паушальною податковою ставкою з погляду на дохід. Якщо в попередньому році підприємець отримав дохід в еквіваленті не менше ніж 2 000 000 євро (ліміт на 2022 рік – 9 188 200 злотих, ліміт на 2023 рік – 9 654 000 злотих), він повинен буде відмовитися від цього варіанту сплати податків.

3) Третій вид виключення з паушальної податкової ставки належить до предметної групи – платник податків не зможе скористатися цією формою оподаткування через вид діяльності, якою займається. Відповідно до статті 8 пар. 1 п. 3 Закону про паушальну податкову ставку на прибуток з окремих доходів, одержаних фізичними особами, паушальному оподаткуванню не підлягають підприємці, які одержують (повністю або частково) дохід з:

- володіння аптекою

- діяльності у сфері купівлі-продажу валютних цінностей

- діяльність у сфері торгівлі запчастинами та аксесуарами для механічних

транспортних засобів

Відповідно до пункту 4 не мають повноважень користуватися паушальною податковою ставкоютакож платники податків, які виготовляють товари, з яких стягується акцизний податок (на підставі окремих положень), за винятком виробництва електроенергії з відновлювальних джерел енергії.

4) Якщо платник податків у поточному податковому році змінює діяльність:

- з індивідуальної на таку, що здійснюється у формі товариства з чоловіком/дружиною,

- з товариства з чоловіком/дружиною на таку, що здійснюється індивідуально чоловіком/дружиною або кожним із подружжя,

- з такої, що здійснюється індивідуально чоловіком/дружиною на здійснювану індивідуально цим чоловіком/дружиною,

і до зміни чоловік/дружина (подружжя) сплачували податок за загальними правилами, тоді паушальну податкову ставку не можна буде застосувати.

5) при створенні платником податків індивідуальної діяльності або у вигляді товариства. Якщо він або хоча б один із його партнерів до початку своєї діяльності в цьому або ж минулому податковому році здійснювали у межах трудових (або кооперативних) правовідносин такі дії, які тепер будуть підпадати під сферу діяльності платника податків або його товариства.

Якщо Ви здійснюєте свою діяльність індивідуально або як товариство, то не буде змоги скористатися оподаткуванням у формі паушальної податкової ставки, якщо в межах діяльності, якою ви займаєтеся платник податків буде продавати товари або надавати послуги колишньому або теперішньому роботодавцю, з яким платник податків співпрацював на підставі трудового договору у податковому або попередньому податковому році, а діяльність є подібною до діяльності, що здійснювалася відповідно до трудового договору.

Декларування паушальної податкової ставки як форми оподаткування

Паушальну податкову ставку як форму оподаткування можна обрати при реєстрації господарської діяльності на бланку CEIDG-1.

Натомість підприємці, які до цього часу використовували іншу форму оподаткування, можуть її змінити на паушальну податкову ставку. З цією метою до 20 числа місяця, наступного за місяцем, в якому платник податків одержав перший дохід, а в разі зміни податкової картки – строком до 20 січня в податковому році, йому необхідно приготувати і подати в податкову інспекцію письмову заяву або оновити CEIDG-1.

У ситуації, якщо підприємець, який оподатковується паушальною податковою ставкою, хоче використовувати цю форму оподаткування в наступному році, йому не потрібно повідомляти про це податку інспекцію.

Періодичний податок та річна декларація – паушальна податкова ставка

Підприємець повинен сплачувати прибутковий податок у разі оподаткування паушальною податковою ставкою так само щомісяця або щоквартально, як і у випадку з двома попередніми формами оподаткування.

У разі щомісячного розрахунку необхідно вирахувати та сплатити авансовий внесок за попередній місяць до 20 числа на рахунок податкової інспекції. У ситуації, якщо цей день припадає на вихідний або святковий день, то авансовий внесок слід сплатити найближчого робочого дня.

Проте, квартальний розрахунок доступний не кожному платнику податків. Ним можуть скористатися лише ті підприємці, одержані доходи яких з індивідуальної господарської діяльності або доходи товариства за рік, що передував податковому рокові, не перевищили суму, еквівалент якої становить 200 000 євро (у 2022 році ліміт 918 820 злотих). Тоді авансовий внесок слід розрахувати та сплатити на рахунок інспекції до 20 числа місяця, наступного після цього кварталу.

З податкової декларації за 2022 рік внаслідок набрання чинності Польським Ладом після закінчення податкового року платник податків, що оподатковується паушальною податковою ставкою, подає в податкову інспекцію річну декларацію PIT-28 [ПДФО-28]. Декларацію за попередній рік необхідно доставити в інспекцію з 15 лютого по 30 квітня наступного року.

Облік, що ведеться при паушальній податковій ставці

Платник податків, який оподатковується паушальною податковою ставкою зобов’язаний вести облік доходів, а також:

- мати та зберігати докази купівлі,

- вести перелік основних засобів та нематеріальних і юридичних активів,

- складати перелік майнових активів у разі перетворення підприємця, який

є фізичною особою, в одноосібне товариство з обмеженою відповідальністю.

Більше інформації про податкову систему в Польщі можна знайти за наступним посиланням: https://www.podatki.gov.pl/uk/